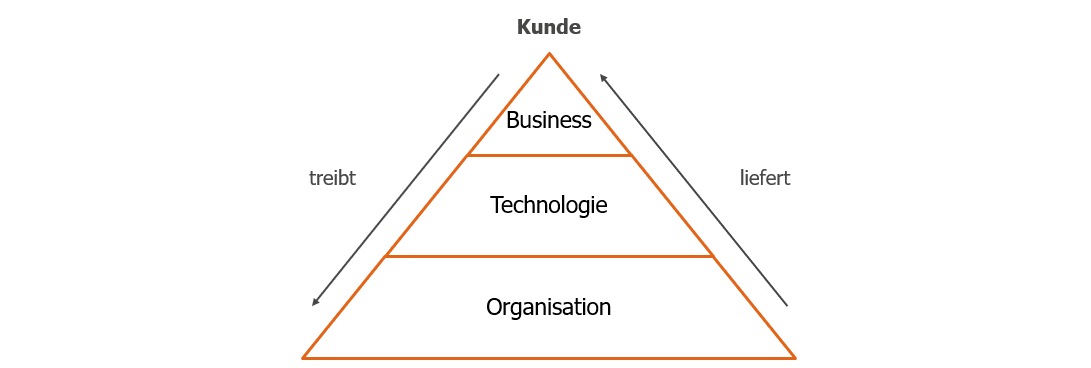

Das Geschäft vom Kunden aus definieren

N26, Monzo und Revolut (um einige der Challenger Banken zu nennen) fordern die etablierten Institute heraus. Und ja, sie haben den Vorteil auf der „grünen Wiese“ zu beginnen. Aber das darf für andere keine Ausrede sein. Denn der Königsweg für den Erfolg ist – sowohl bei einem Neustart des Geschäfts, aber auch bei der digitalen Transformation – das Geschäft vom Kunden aus zu definieren. In diesem Sinne ist „digitale Transformation kein Projekt – sie ist neues Unternehmertum“. Und diese Änderung in der Unternehmensführung steht jeder Firma frei. Der Kunde treibt das Unternehmen, das Unternehmen muss liefern.

Der Kunde als Ausgangspunkt für die digitale Transformation (Quelle: Steffen Lentz, morethandigital.info)

Die Fragen, die sich die etablierten Institute stellen müssen, können sein:

- Wie kann ich den Kunden positiv in seinen Entscheidungen über einen Wechsel der Bank, Nutzung der Dienstleistungen und Beheben von Serviceproblemen beeinflussen, damit er langfristig Kunde bleibt?

- Mit welcher Servicephilosophie möchte ich dem Kunden gegenübertreten? Wie sieht meine Brand Experience aus?

- Welche Technologien erlauben mir in den nächsten 24 Monaten Angebote und Prozesse zu personalisieren, zu automatisieren und zu kontextualisieren, so dass überlegene Kundenerlebnisse entstehen?

- Wie muss ich meine Kundenkontaktpunkte organisieren – sowohl in den Filialen als auch hinter den digitalen und mobilen Angeboten?

Die Brand Experience (oder auch Philosophie)

Das Image der etablierten Bank hat sich in den letzten Jahren ziemlich verändert. Redet die Generation meiner Großeltern noch von dem „Bankbeamten“, dem sie über alle Maßen vertraut haben, so hat das Investmentbanking mit der Bankkrise der 00er Jahre das Image negativ werden lassen. Diese verstärkten das unangenehme Gefühl nicht mehr einem Berater gegenüber zu sitzen, sondern einem Vertriebsmitarbeiter, der unermüdlich daran interessiert war, mir Produkte ins Depot oder in den Versicherungsordner zu legen. Und das nicht immer an meinen Bedürfnissen orientiert, sondern an der Marge des jeweiligen Produkts.

Vielleicht ist es ein USP für Banken, wenn Sie sich darauf zurückbesinnen, dass Kunden Ihnen eines der wichtigsten Güter anvertrauen, Ihr Geld.

Monzo versucht dieses Vertrauen durch die bedingungslose Transparenz zu gewinnen, mit der Fehler dokumentiert werden. Unterstützt durch Berichte über die sorgfältige Verbesserung dieser Fehler.

N26 positioniert sich durch seine aggressive Offline-Werbekampagne („Deine Bank verarscht Dich“) als die „gute“ Alternative und hat damit Erfolg. Die Kosten pro Neukunde lassen darauf schließen.

Die Challenger Banken haben es verstanden, ihre Personas zu entwickeln und diese emotional zu begeistern, in dem sämtliche Customer Journeys konsequent auf die Personas ausgerichtet werden.

Aber hier liegt auch die Chance für etablierte Institute: Die Challenger Banken sind im Innersten (sie selbst nennen es DNA) Technologieunternehmen, die mit agilen Methoden groß geworden sind. Dazu gehört es auch zu scheitern („Move Fast and Break Things“). Kunden möchten nicht, dass mit Ihrem Geld so umgegangen wird. Allerdings braucht es eine wirklich gute Strategie, daraus Kunden zu binden. Weder „Abwarten, die kommen schon wieder“ noch ein „Zurückschlagen der Dino-Banken“ ist dazu geeignet. Passender scheint die komplette Ausrichtung auf Agilität wie es die ING vormacht.

Die Challenger Banken bedienen sich mit „Personalisierung“, „Automatisierung“ und „Kontextualisierung“. Dies sind drei der vier Fähigkeiten von Unternehmen, die im Wettbewerb mit Customer Journeys erfolgreich sind.

Personalisierung – einfach von Beginn an

Im Privatleben ist sie eine Frage der Erziehung („Sprich Dein Gegenüber mit Namen an“) im Geschäftsleben ist sie an vielen Stellen der Effizienzorientierung zum Opfer gefallen: die persönliche Anrede.

Schon beim „Onboarding“ der Kunden ist Personalisierung möglich, in der Regel die Frage nach dem Namen die erste, die im Prozess durchlaufen wird. Und statt diese Information nur zu nutzen, um am Schluss den Namen in das Formular zu drucken, kann die Bank doch schon im nächsten Schritt die Frage nach der Adresse mit der persönlichen Anrede starten: „Hallo Herr Musmacher, bitte sagen Sie uns doch, wo Sie wohnen!“.

Im weiteren Verlauf der Kundenbeziehung führen Banken bei der Depotverwaltung den „robo advisor“ ein. Dieser Bot macht dem Kunden individuelle Vorschläge wie er sein Geld besser anlegen und dadurch vermehren kann. Ein Einsatz, der das Unternehmen an die vorderste Front der Technologie katapultiert, aber gleichzeitig seelenlos wirkt. Und damit kontraproduktiv zu der Vertrauensbeziehung, die das Institut mit seinen Kunden aufgebaut hat bzw. aufbauen möchte. Wie wäre es stattdessen an einem „augmented advisor“ zu arbeiten. Also den Mitarbeitenden die Chance zu geben, das geeignete Produkt vorzuschlagen, statt alle Kunden in einen der drei gemanagten Fonds zu schieben. Das Vorschlagen des Produkts kann dann vom Bot übernommen werden, der schneller alle Kundeninformationen auswerten kann. Aber die Beratung und das Hören der Zwischentöne der Kunden, da ist der Mitarbeitende heute im Vorteil.

Hier hilft den Etablierten unter Umständen die längere Unternehmenszugehörigkeit Ihrer Mitarbeitenden und eine damit verbundene Konstanz in der Betreuung. Etwas, dass die Challenger Banken in Ihrem Hypergrowth nicht bewerkstelligen können.

Mit Kontextualisierung weiter differenzieren

Ein nächster spannender Schritt, der Wettbewerbsvorteile eröffnet, ist die Kontextualisierung. Also das aktive Steuern von Serviceanfragen oder Produktangeboten an die jeweilige Situation.

Im Kundenservice wird dies von den Challenger Banken – aber nicht nur denen – schon aktiv angewandt. So wird die Anfrage nach Analyse der Kundeneingaben direkt dem besten geeigneten Spezialisten übergeben. Dies allein ist in Customer Care Organisationen schon vor Jahren eingeführt worden. Die Absolutheit, diese Analyse durch Systeme vornehmen zu lassen und den Kunden nicht vorher durch komplexe Selbstbedienungsportale in den vorgegebenen Prozess zu zwingen, diese Absolutheit ist neu.

Zusätzlich lassen sich aus den Systemen auch weitere Informationen des Kunden zur Entscheidung, was in diesem Kontext geschehen soll, nutzen. So kann das System auf Basis von Vorgängen entscheiden, dass der Kontakt unbedingt von AML-Experten übernommen werden soll – unabhängig von dem eigentlichen Kontaktgrund des Kunden.

Neben diesen Entscheidungen im Kundenservice entsteht bei der Produktberatung ein neues weites Feld, wenn das Institut die Transaktionen des Kunden aus Sicht seiner Bedürfnisse analysiert. So können Produktvorschläge immer näher am „moment of need“ platziert werden. Die Challenger Banken haben den Umgang mit Daten gelernt und konsequent auf eine IT-Architektur, die auch große unstrukturierte Datenmengen verarbeiten, gesetzt. Dadurch haben sie bei der Kontextualisierung einen Vorteil gegenüber den Etablierten.

Die Etablierten bieten eher einen erzwungenen, wenig Nutzen stiftenden self service an, z.B: über die Möglichkeit alle Transaktionen zu klassifizieren. Und bei Interesse selbst zu analysieren:

Auszug aus dem digitalen Kontoauszug einer etablierten Bank

Wie sieht ein Use Case für einen erfolgreichen Einsatz dieser datengetriebenen Beratung aus (im Unterscheid zum Robo Advisor oben)? Diese Produktberatung findet nicht für Bankprodukte statt, sondern für alle Dienstleistungen oder Produkte, die über die Konten des Kunden bezahlt werden. So „weiß“ die Bank, dass der Kunde vor 18 Monaten den Energieversorger gewechselt hat. Nun kann die Bank in die Kommunikation einbauen, dass ein Großteil Ihrer Kunden mit ähnlichem Lebensstil weniger Abschlag an den jeweiligen Energieversorger zahlt. Ob und wann der Vorschlag für einen anderen Anbieter konkret unterbreitet wird, hängt von der oben beschrieben Philosophie und der Auslegung von Vertrauen ab.

Kundenservice-Organisation

Kommend aus der Tech-Welt der Agilität haben die neuen Banken eine neue Sicht auf Kundenservice – sie denken ihm von Kunden aus. Nicht die Effizienzorientierung um jeden Preis, weil ja Kundenservice nur kostet, steht im Mittelpunkt. Sondern der Kunde! Denn wenn der einzige Touchpoint für die Dienstleistung eine App ist, dann sind die Kontakte, die über die App mit dem Unternehmen stattfinden, von besonderer Bedeutung. Denn die Menschen hinter der App (und der intelligente Einsatz von Bots) können den Unterschied machen. Auch etablierte Unternehmen können den Fokus verändern, sie müssen die Änderung aber bewusst angehen. Und das betrifft in besonderem Maße die Führungskräfte, die ein Ende von „command and control“ nicht nur akzeptieren, sondern auch forcieren müssen. Meine Kollegin Stephanie Seiboldt hat das provokativ, aber auf den Punkt formuliert in ihrem Artikel „Ave Caesar! Warum Führungskräfte nicht ins Rampenlicht gehören“.

Zwei Stoßrichtungen sind dabei bei den Challenger Banken zu beobachten:

- Orientierung an Customer Journeys

- Flexibilität im Kampf um die Kundenzufriedenheit

Diese sind nicht bei jeder gleich ausgeprägt, die Analyse zeigt deutliche Unterschiede in der Kundenservice-Philosophie.

Orientierung an Customer Journey

Es gibt unterschiedliche Anzahlen von Customer Journeys je nach Geschäftsmodell der Bank. Zum Beispiel kann es bei einer etablierten Vollbank diese sechs Journeys geben:

- Customer Onboarding

- Account Management

- Payments

- Lending

- Invest

- Complaints / Fraud

Bei einer Contender Bank gibt es eventuell nur fünf, da Lending noch kein Bestandteil des Produktangebots ist.

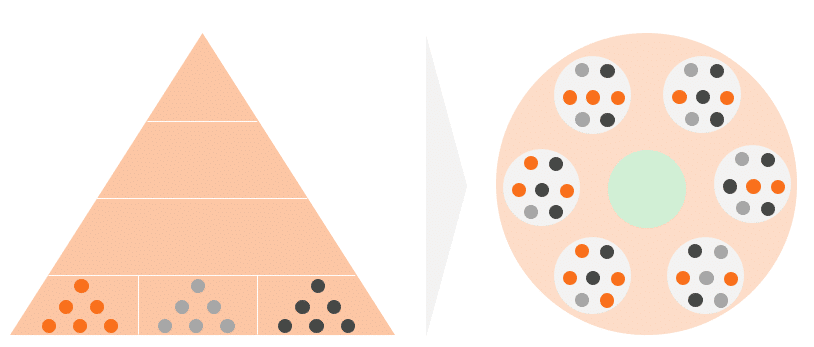

Für jede dieser Journeys werden Teams gebildet, die unterschiedliche Kompetenzen und Fähigkeiten im Kundenkontakt haben. Alles mit dem Ziel die Anfragen, die nicht automatisiert beantwortet werden können oder sollen, im Erstkontakt zu beantworten. „Sollen“ ist abhängig von den Personas und deren Emotionen im jeweiligen Kundenkontakt. Z.B. reagiert ein Kunde auf einen Karteneinzug in der Regel sehr emotional, diesen Kontakt komplett durch einen Bot bearbeiten zu lassen, ist selten vertrauensfördernd.

„Können“ ist dann eher abhängig von den bankinternen Anforderungen und Prozessen. In diesen Fällen werden dann Mitglieder des Journey-Teams sich mit dem Kundenanliegen auseinandersetzen. Um schon im ersten Kontakt fallabschließend erfolgreich zu sein. Auch wenn die Mitarbeitenden des Journey Teams aus unterschiedlichen Abteilungen kommen, ziehen sie doch für das Kundenanliegen an einem Strang.

Schematisch entsteht aus Mitgliedern der Pyramide ein situativ zusammengestellter Kreis:

Von der Linienorganisation zu projektorganisierten Teams (Quelle: eigene Darstellung nach Aghina et al., mckinsey.com)

Flexibilität im Kampf um die Kundenzufriedenheit

Vielleicht ist es die größere Identifikation mit dem Unternehmen, vielleicht auch nur das Nicht-Vorhandensein des Betriebsrats: Challenger Banken reagieren mit größerer Flexibilität in Krisenfällen. Im dritten Quartal 2019 hat die Umsetzung von PSD II viele Banken vor Komplikationen gestellt, die zu einem vermehrten Aufkommen von Kundenkontakten geführt haben.

Und die Challenger Banken haben unterschiedlich schnell reagiert, allerdings auf jeden Fall schneller als die Filialbanken oder auch die Direktbanken der ersten Generation.

Eine Bank bringt als Grund Ihr selbstentwickeltes Kundenservice-System, das Ihr erlaubt relativ schnell (und ohne langwierige und kostenintensive Lizenzverhandlungen) in den Burst-Modus zu gehen. In diesem Modus werden Mitarbeitenden zusätzliche Schichten angeboten. Im zweiten Schritt werden alle Mitarbeitenden Teil des Kundenservices. Auch wenn die Technologie die Basis bildet, die Einsatzbereitschaft und Flexibilität der Mitarbeitenden ermöglicht erst diesen Schritt.

Eine andere Bank ist dazu übergegangen, die Mitarbeitenden und die Flexibilität bei externen Partnern zu rekrutieren. Dazu wurde das klassische Steuerungsmodell auf ein partnerschaftliches „Win-Win-Modell“ umgestellt. Dies ermöglicht es, relativ gut auf Schwankungen zu reagieren und so ebenfalls schnell das Absinken des Servicelevels aufzufangen.

In beiden Fällen ist das Fundament die Etablierung von entscheidungsfähigen Teams. So wird ein Netzwerk von Teams mit der End-to-End-Verantwortung für jeweils eine Journey flexibel aufgebaut. Die Teammitglieder sind damit noch immer in der Hierarchie eingebettet, aber die Teamzugehörigkeit hat dabei eine größere Bedeutung. Solche Netzwerke von entscheidungsfähigen Team sind eines der fünf Merkmale von agilen Organisationen.

Fazit

Challenger Banken haben sich für viele Kundensegmente einen Vorsprung gegenüber den etablierten erarbeitet – vielleicht war auch die Zeit einfach reif für diese Veränderung. Mit der Einführung einer kundenzentrierten Unternehmensführung haben die Etablierten aber die Chance, das Vertrauen, das Ihnen die Kunden schenken, als Mehrwert in ein digitales Unternehmen mitzunehmen. Und so -wieder- erfolgreich zu sein.

Verinnerlichen sollten Sie den Slogan, der auch an der Wand bei revolut in London zu lesen ist: Get **it done!

...ist Vorstand bei der O’Donovan Consulting AG. Seit mehr als 18 Jahren steht die Lösung von Herausforderungen aus Vertrieb und Service in Verbindung mit innovativen technologischen Lösungen im Fokus seiner Tätigkeit. Aktuell unterstützt er seine Auftraggeber dabei, Strategien für eine kundenorientierte Unternehmensführung zu entwickeln und im Unternehmen umsetzen. „Unternehmen können am Markt gewinnen, wenn Sie es schaffen, Services in Abhängigkeit der jeweiligen Situation zu individualisieren, dass Kunden bleiben – am besten aus Bequemlichkeit, gerne auch aus Begeisterung.''